压岁钱理财 压岁钱理财怎么做最好?

在每年春节的时候,长辈都会给晚辈准备压岁钱,随着社会经济水平的不断提高,压岁钱的数额也越来越高,许多家长就打算培养孩子理财的意识,那么压岁钱理财怎么做最好?下面介绍五种儿童压岁钱理财的最佳方案。

1、开立儿童账户,培养孩子的理财意识

目前,一些银行已经推出了儿童银行卡和父母卡。为儿童设立压岁钱和零花钱的特别账户,不仅可以保护儿童的健康,还可以实现财务效益,同时还可以引导和培养儿童正确的理财观念。父母可以带孩子去银行开一个独立账户,让孩子定期存钱,告诉孩子利息的概念,逐步教会孩子在银行储蓄的方法、种类和利率,孩子账户存款的利息和普通账户存款的利息一样。

但是,这类儿童专属卡一般只具备存取款、消费、转账等借记卡的基本服务功能,而其他功能如支付、网上银行、财务管理等在每个银行都受到不同程度的限制。

2、为孩子建立教育储蓄

教育储蓄也不同于其他储蓄方式,利率更高,手续费更便宜,大部分都归于定期存款。银行的教育储蓄特别账户规则也略有不同,细节仍需参照规则。压岁钱是给孩子用的,要当专项基金用,这也是设立教育储蓄的目的。

3、购买保险产品

孩子的压岁钱不适合高风险投资,要多注意长期性、安全性、稳定性。保险可以兼顾保障和财务管理,可以为儿童的健康、教育、就业提供一定的保障,养老儿童保险分为保障和教育两大类,具有储蓄、保险保障和投资三重功能。当孩子学会自己计划的时候,可以选择每年领取一部分,也可以选择一次性领取。这些资金可以用作教育、就业、婚姻等阶段的费用。

但是,家长也要注意,保险并不是越高越好。一般来说,儿童保险占家庭保险总支出的两项成就。但保险专家也表示,保险的本质功能还是在“保障”二字上,理财功能相对较弱。虽然近年来很多保险机构大力推广教育保险和年金保险,但父母首先要注意对子女健康的保障,比如意外险、医保等。有了基本保障之后,还要考虑保险的财务功能。

4、购买国债

与低利率储蓄相比,用压岁钱购买理财产品逐渐成为近年来的一种趋势。对于大多数家庭来说,新年理财考虑的是长期稳定,而国债在长期理财产品中更受青睐。

首先,国债风险低。在国家的背书下,国债甚至被认为是零风险的金融产品。而且理论上国债持有时间越长,性价比越高,因为国债持有时间越长,超过6个月,获得的利息就越多。同时国债可以提前兑换,比很多不能提前赎回的正规理财产品更灵活。对于很多打算为孩子攒下固定财富的父母来说,国债是个不错的选择。

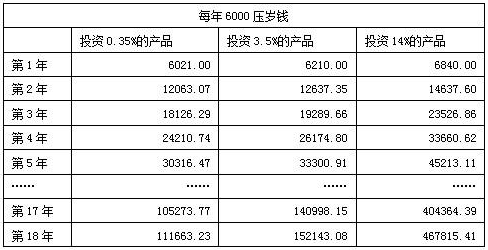

5、基金定投

对灵活性和收入要求较高的父母,可能希望通过货币基金帮助子女照顾压岁钱。与传统金融机构的理财产品相比,货币基金的购买门槛极低,货币基金的灵活性很高,这使得货币基金成为压岁钱的好去处。

除了货币基金,基金定投也是很多家长的选择之一,许多银行和金融机构提供基金定投投资业务。家长只需将钱存入自己的账户,选择要投资的资金和每个时期的投资金额,银行或金融机构会按时自动扣除相应的金额。

营业执照公示信息

营业执照公示信息